曾幾何時,儲蓄險是許多人理財規劃的起點,被視為穩健、可靠的強迫儲蓄工具。然而,在全球性的低利率環境下,這項傳統金融商品的價值正受到前所未有的質疑。網路上,「IRR算不過通膨」、「提前解約就虧錢」的討論不絕於耳。

究竟,褪去「高預定利率」的光環後,儲蓄險的真實樣貌是什麼?在多元的理財工具面前,它是否還有存在的價值?本文將不推薦任何特定商品,也不比較各家優劣,而是從本質出發,提供一個客觀的分析視角,幫助您做出最適合自己的判斷。

回歸本質:儲蓄險究竟是什麼?

首先,我們必須理解儲蓄險的核心是由「儲蓄」與「保險」兩個元素組成。它並非單純的存款,也不是高風險的投資。

儲蓄功能: 它的主要目標是「鎖住資金、累積資產」。透過定期繳納保費,契約強迫我們將一筆錢存下來,避免因不必要的開銷而流失。對於缺乏儲蓄紀律的人來說,這是一個有效的機制。

保險功能: 無論儲蓄成分多高,它終究是一份「保險」。這意味著它提供了一定程度的風險保障,例如身故保障或完全失能給付。當風險發生時,這筆錢能發揮穩定家庭的作用,這是銀行定存或一般投資所不具備的。

因此,評估儲蓄險時,若只用「投資報酬率」單一維度來衡量,顯然忽略了其風險保障的內在價值。

三大關鍵指標,看透儲蓄險的真實面貌

在決定是否購買儲蓄險前,有三個關鍵字是您必須深入了解的:

結語

不是「好」或「壞」,而是「適合」與否

儲蓄險在低利率時代的挑戰是真實的,它的報酬率不再具有強大的吸引力。

然而,將它直接打入冷宮可能也過於武斷。

真正的問題不在於儲蓄險本身,而在於我們對它的「期望」是否正確。

如果您期望的是短期獲利、高報酬,那市場上有更多更適合的投資工具。

但如果您尋求的是一個**「長期、穩定、強迫儲蓄並附加基礎保障」

**的保守型工具,那麼在充分理解其IRR與流動性限制的前提下,

儲蓄險依然可以在您的資產配置中扮演一個穩固基石的角色。

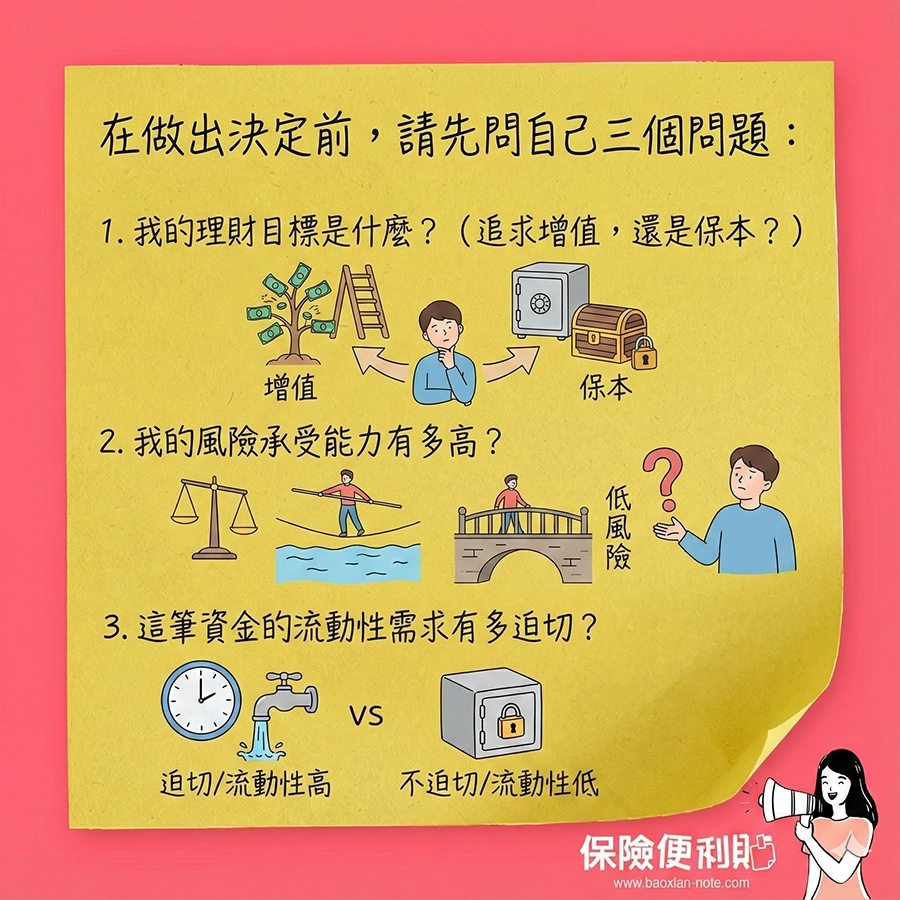

在做出決定前,請先問自己三個問題:

想清楚這三個問題的答案,您就能更清晰地判斷,儲蓄險這條路,是否還值得您走下去。